Em 01 de dezembro de 2023, entrou em vigor a Resolução da Comissão de Valores Mobiliários (“CVM”) nº 194, editada em 17 de novembro de 2023 (“Resolução CVM 194”), que alterou a Resolução CVM nº 60, de 23 de dezembro de 2021 (“Resolução CVM 60”) para compatibilizá-la com a Lei nº 14.430, de 03 de agosto de 2022 (“Lei nº 14.430”) editada posteriormente.

De acordo com a CVM, as alterações foram conduzidas sem a realização de análise de impacto regulatório em razão da mera adequação a direitos e obrigações definidos na Lei nº 14.430. Segundo o órgão regulador, tais modificações são consideradas como de “baixo impacto”, sem imposição de custos regulatórios ou se tratam de meros ajustes ou refinamentos redacionais.

Destacamos abaixo algumas das principais alterações da Resolução CVM 60, à luz da Resolução CVM 194 e do Ofício Interno nº 11/2023/CVM/SDM/GDN-2, datado de 16 de novembro de 2023, no qual foi justificada a dispensa de análise de impacto regulatório (“Ofício Interno nº 11/2023”).

Aquisição do lastro até a integralização dos certificados de recebíveis

Considerando que a Lei nº 14.430 prevê que “os direitos creditórios que lastrearão os Certificados de Recebíveis serão previamente identificados, atenderão aos critérios de elegibilidade previstos no termo de securitização e deverão ser adquiridos até a data de integralização dos Certificados de Recebíveis”, a CVM incluiu no art. 17 da parte geral da Resolução CVM 60 a possibilidade de que sejam emitidos títulos de securitização sem que o lastro tenha sido devidamente adquirido pela companhia securitizadora, sendo certo que a aquisição deverá ocorrer até a data de integralização dos títulos pelos respectivos investidores.

Extensão de previsão de revolvência para todos os segmentos econômicos

Entendendo que, com a vigência da Lei nº 14.430, a revolvência passou a ser permitida para todos os segmentos econômicos, a CVM, por meio da Resolução CVM 194, realizou os devidos ajustes no texto da Resolução CVM 60, transpondo a definição de revolvência do Anexo Normativo II, art. 4º, § 1º, para o art. 2º da parte geral, bem como criando uma seção I no Capítulo IX, contemplando novos arts. 43-B e 43-C, com as devidas adaptações formais.

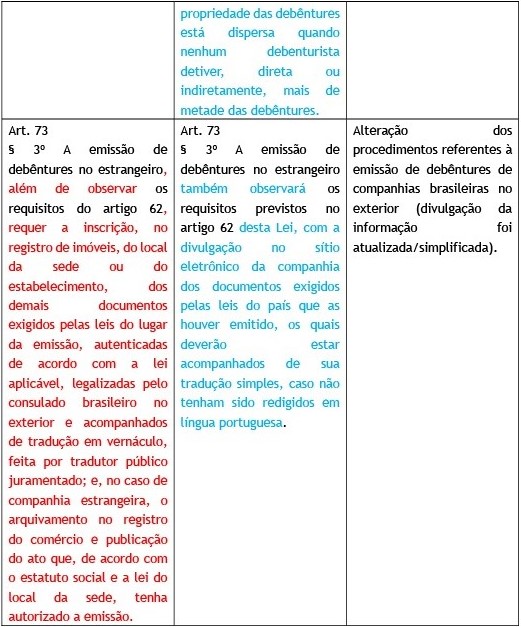

Registro ou averbação de títulos de securitização lastreados em direitos creditórios imobiliários

O art. 3º do Suplemento A da Resolução CVM 60 foi alterado para constar que o “instrumento de emissão de títulos de securitização lastreados em direitos creditórios imobiliários deve estar registrado, conforme o caso, no cartório de registro de imóveis competente, EXCETO QUANDO O LASTRO DA EMISSÃO CONSISTIR EM CÉDULAS DE CRÉDITO IMOBILIÁRIO”.

Deste modo, a CVM deixou evidente que, caso a emissão de certificados de recebíveis imobiliários (“CRI”) seja realizada sem a correspondente emissão de cédulas de crédito imobiliário (“CCI”), o termo de securitização deverá ser levado a registro no cartório de registro de imóveis competente.

Revogação da vedação do exercício do papel de agente fiduciário e outras atividades

Quando da edição da Resolução CVM 60, constava uma vedação à prestação, pelo agente fiduciário ou por partes a ele relacionadas de quaisquer outros serviços para a emissão, devendo a sua participação estar limitada às atividades relacionadas à função de agente fiduciário. Contudo, a Resolução CVM 194 revogou tal disposição da Resolução CVM 60, de modo que o agente fiduciário ou partes a ele relacionados possam prestar outros serviços à emissão, ressalvado o quando previsto no art. 6º da Resolução CVM nº 17, de 09 de fevereiro de 2021 (“Resolução CVM 17”), que possui regra específica para a matéria.

Deste modo, entende-se que os agentes fiduciários ou partes a eles relacionadas poderão ser contratados para realizarem outras funções dentro de uma mesma emissão, como a de instituição custodiante, entre outras aplicáveis.

Contratação de prestadores de serviços – agência de classificação de risco e custodiante

A CVM alterou a redação da Resolução CVM 60 visando a redução dos custos da operação para deixar claro que nas ofertas destinadas ao público em geral, a classificação de risco deve ser atualizada no mínimo anualmente ou caso haja alteração na classificação de risco da companhia emissora, ou conforme definido no instrumento de emissão.

Adicionalmente, a CVM incluiu regramento acerca do controle e guarda do lastro por parte da companhia securitizadora, em uma hipótese específica, composta por três elementos cumulativos (i) sem varejo, (ii) sem negociabilidade e (iii) não aplicável a títulos de crédito (que já possuem controles dentro do Sistema Financeiro Nacional).

Controle de recursos por meio de instituição de pagamento

A CVM alterou o §1º do art. 37 da Resolução CVM 160, para permitir que os direitos creditórios possam ser recebidos em conta escrow ou outro tipo de conta ou arranjo em instituições de pagamento, além das instituições financeiras. Tal alteração decorre da redação da Resolução da CVM nº 175, de 23 de dezembro de 2023 (“Resolução CVM 175”), tendo em vista o tratamento conferido aos fundos de investimento em direitos creditórios – FIDC.

Aumento do limite de concentração máxima de 20% por devedor ou coobrigado a todos os títulos de securitização

A CVM incluiu a previsão do limite de concentração máxima de 20% por devedor ou coobrigado a todos os títulos de securitização (“Limite de Exposição”), aplicando-se aos demais segmentos que não apenas

de CRI e CRA, salvo se o devedor ou coobrigado for (i) companhia aberta; (ii) instituição financeira ou equiparada; ou (iii) entidade que tenha suas demonstrações financeiras relativas ao exercício social imediatamente anterior à data de emissão do título de securitização elaboradas em conformidade com o disposto na Lei nº 6.404, de 1976 e auditadas por auditor independente registrado na CVM.

Adicionalmente, estabeleceu que o Limite de Exposição pode ser excepcionado nos títulos de securitização (a) exclusivamente destinados a investidores profissionais, em linha com dispensa hoje existente para os CRA; (b) exclusivamente destinados a um grupo econômico, seus administradores e controladores ou (c) devidos por devedor ou coobrigado classificados como cooperativa agropecuária, desde que suas demonstrações financeiras relativas ao exercício social imediatamente anterior à data de emissão sejam elaboradas e divulgadas consoante à legislação específica e auditadas por auditor independente registrado na CVM.

Assembleia especial de investidores – prazo para convocação, quórum de instalação e deliberação

O prazo de convocação da assembleia especial de investidores no caso de deliberação relacionada à insuficiência de ativos na Resolução CVM 60 passa a ser de 15 (quinze) dias de antecedência da data de sua realização, em linha com o previsto na Lei nº 14.430 e, a assembleia será instalada, em primeira convocação, com a presença de titulares dos CRI que representem, no mínimo, 2/3 (dois terços) do valor global dos títulos ou, em segunda convocação, independentemente da quantidade de titulares dos CRI, sendo consideradas válidas as deliberações tomadas pela maioria dos presentes, em primeira ou em segunda convocação

É importante destacar que o prazo de 15 (quinze) dias é exclusivamente aplicável à hipótese de assembleia especial de investidores relacionada à insuficiência de ativos, de forma que para assembleias especiais que deliberarão sobre outras matérias foi mantido o prazo mínimo de 20 (vinte) dias de antecedência para a sua convocação.

Ainda, foi acrescido um novo §1º-A no art. 26 da Resolução CVM 60, que possibilitou que a primeira e a segunda convocações sejam realizadas simultaneamente, especialmente no caso de deliberação sobre as demonstrações financeiras, com o objetivo de tornar o procedimento mais ágil, reduzindo os custos de cumprimento das exigências normativas.

Vale ressaltar ainda que a Resolução CVM 60 passou a prever que as convocações de assembleias especiais de investidores sejam disponibilizadas apenas na página que contém as informações do patrimônio separado na rede mundial de computadores, sem a necessidade de envio de convocação para cada investidor individualmente.

Transferência da administração do patrimônio separado

O § 1º do art. 39 da Resolução CVM 60 estabelecia que, na hipótese de “insuficiência dos ATIVOS INTEGRANTES do patrimônio separado para A SATISFAÇÃO INTEGRAL DOS títulos de securitização” (redação dada pela Resolução CVM 194), cabia ao agente fiduciário convocar assembleia especial de investidores para deliberar sobre a administração ou liquidação do patrimônio separado. Para adequar a redação do dispositivo regulamentar à redação presente na Lei nº 14.430, passou a constar em tal dispositivo que o agente fiduciário só a convocará caso a companhia securitizadora não o faça.

Adicionalmente, o § 2º do art. 39 prevê que, nas hipóteses nas quais cabe ao agente fiduciário assumir imediatamente a custódia e a administração do patrimônio separado, ele deve, em até 15 dias, convocar assembleia especial de investidores para deliberar sobre a substituição da companhia securitizadora ou liquidação do patrimônio separado. Ocorre que, anteriormente à Resolução CVM 194, não havia um marco a partir do qual começaria a contagem do prazo para que o agente fiduciário convocasse a assembleia. Assim, a CVM estabeleceu que o prazo começa a contar da ciência do agente fiduciário da decretação de falência ou recuperação judicial ou extrajudicial da companhia securitizadora, prevista no inciso II do art. 39.

Ainda, no mesmo parágrafo, a CVM incluiu que o prazo para realização da assembleia será de até 20 dias em primeira convocação e até 8 dias em segunda convocação, considerando que a troca da companhia securitizadora é uma medida de urgência.

Leia na íntegra a Resolução CVM 194 e o Ofício Interno nº 11/2023, disponíveis neste link.